证监会会计部

截至2018年底,上市公司商誉余额为1.31万亿元,分布在2,048家上市公司,共有885家上市公司计提了商誉减值损失,合计金额为1,667.64亿元。69家上市公司披露了133项商誉减值测试评估报告,其中,127项由上市公司委托,6项为非上市公司委托;121项为资产评估报告,12项为估值报告。

1问题1:评估范围确定差异较大

133项商誉减值测试评估业务中,评估范围包含商誉的72项,占比54.14%,评估范围不包含商誉的61项,占比45.86%。各评估范围涵盖的资产范围及占比情况详见表3.1。

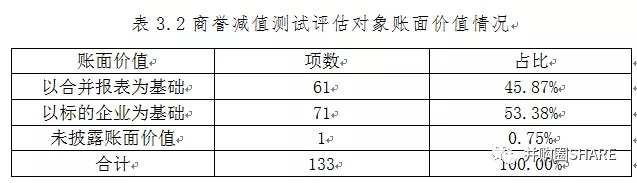

2问题2:评估对象账面价值披露口径不一

133项商誉减值测试评估业务中,评估对象的账面价值有61项以合并报表口径为基础披露,占比45.87%;71项以标的企业报表为基础披露,占比53.38%,1项未披露任何账面价值信息,占比0.75%。具体情况详见表3.2。

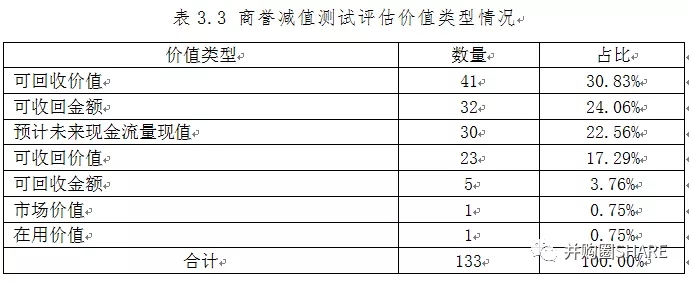

3问题3:评估价值类型多样

133项商誉减值测试评估业务中,其评估价值类型包括可回收价值、可收回金额、预计未来现金流量现值、市场价值、在用价值等七种,其中排名前三位的是《以财务报告为目的的评估指南》和《企业会计准则第8号——资产减值》中定义的可回收价值、可收回金额、预计未来现金流量现值,合计占比77.44%。评估价值类型有关情况详见表3.3。

4问题4:评估方法以收益法为主

133项商誉减值测试评估业务中,评估方法主要为收益法、资产基础法、市场法、公允价值减去处置费用等,其中,采用收益法单一方法评估的为106项,占比79.70%;采用两种方法评估的为14项,占比10.53%,具体情况详见表3.4。

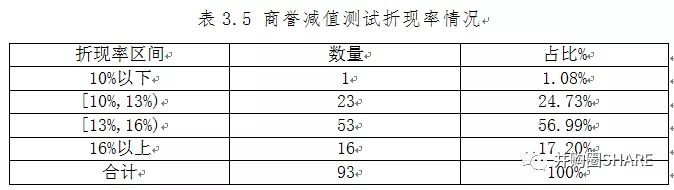

5问题5:折现率分布区间较大

结合上市公司年度报告,133项商誉减值测试评估业务中,93项披露了折现率具体数据,税前折现率处于[13%,16%)区间的占比为56.99%,处于[10%,13%)区间的占比为24.73%,16%以上的占比为17.20%,折现率低于10%的仅1项,具体情况详见表3.5。

6问题6:评估结论与商誉减值的关系

133项商誉减值测试评估业务中,86项可结合上市公司披露的信息对评估结论的使用情况作出判断,其中31项利用评估结论未计提商誉减值,55项利用评估结论计提商誉减值。在计提商誉减值的项目中,52项按评估结论计算的商誉减值与上市公司计提商誉减值的差异率在5%以内,占比94.55%,商誉减值评估结论为上市公司商誉减值提供价值参考。

截至2018年底,上市公司商誉余额为13,082.5亿元,分布在2,048家上市公司。2018年度,885家上市公司共计提了1,667.6亿元的商誉减值损失,40家证券资格会计师事务所在执业中均涉及商誉审计。按经审计的商誉余额计算,排名前八位的证券资格会计师事务所合计审计商誉7,945.5亿元,占比60.7%;按经审计的商誉减值损失金额计算,排名前八位的证券资格会计师事务所合计审计商誉减值损失1,081.5亿元,占比64.9%。

1商誉减值与审计意见

从审计意见看,被出具标准无保留意见审计报告的财务报表商誉余额合计为12,130.7亿元,被出具带解释性说明段的无保留意见审计报告的财务报表商誉余额合计为515.2亿元,被出具保留意见审计报告的财务报表商誉余额合计为360.7亿元,被出具无法表示意见审计报告的财务报表商誉余额合计为75.9亿元,分别占比92.7%、3.9%、2.8%和0.6%。17份非标报告涉及商誉减值事项,其中1份为带强调事项的无保留意见、9份为保留意见、7份为无法表示意见。

(1)商誉减值相关强调事项为受经济环境影响新收购部分业绩未达预期,上市公司计提大额商誉减值;

(2)保留事项为无法就商誉减值测试关键假设和参数的合理性获取充分适当的审计证据、无法判断商誉减值测试结论的适当性、无法确定是否有必要对其进行调整;

(3)无法表示意见所涉事项为管理层未能提供与商誉减值测试相关的财务资料、预测资料等,注册会计师未能收到管理层关于商誉减值评估方法及评估假设相关问题的回复、无法实施满意的替代审计程序以获取充分适当的审计证据、无法判断商誉减值损失计提的合理性等。

2商誉减值与关键审计事项

在关键审计事项中,商誉减值为1,075项,占比14.5%。注册会计师将商誉减值确定为关键审计事项的原因主要为:商誉对财务报表整体具有重要性;商誉减值测试及其使用的参数涉及管理层的重大会计估计和判断,这些判断存在固有不确定性并可能受到管理层偏向的影响。

商誉减值常见的审计应对包括:了解和评估商誉减值相关内部控制设计的合理性,测试关键控制执行的有效性;评估管理层在减值测试中使用的测试方法、关键假设和参数;评估管理层对相关资产组及资产组组合的识别、将商誉分摊至相关资产组及资产组组合的方法和依据等。

此外,部分注册会计师在常见审计应对之外,还采取了以下应对:

(1)将关键参数和假设与行业统计数据进行比较;

(2)对商誉减值测试涉及的方法、模型、假设和关键参数进行追溯性复核,识别本年度与前期是否存在重大偏差,了解并识别是否存在管理层偏向的迹象;

(3)对管理层采用的折现率和其他关键假设进行敏感性分析;

(4)独立聘请专家对减值测试进行复核等。

上一篇:2018年上市公司商誉审计分析