正值半年报披露时间,不管你执行了新准则,还是没有执行新准则,财务报表都已经发生了变化,它就在那里,填也得填,不填也得填。

本文主要先介绍未执行新准则的企业,报表的变化。

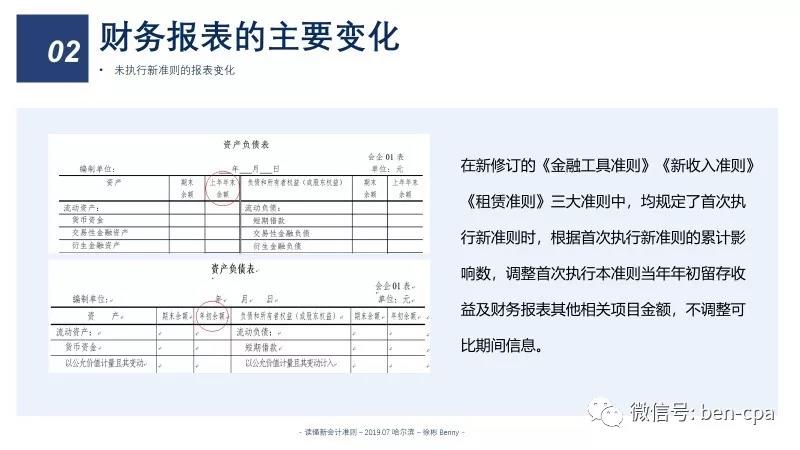

不要小看名称变化,18年的准则修订后还叫做年初余额,在19年再次修订后就改为了上年年末余额。

这就意味着,年初余额,有可能不等于上年年末余额。

这也就说明,新准则产生的任何调整,均不追溯,全部调整在本年留存收益中。

这也就造成,上年期末数与本期数之间的勾稽关系,在报表中呈现出不勾稽和匹配的情况。

那么需要在你披露财务报告时,对其中的可比信息的调整变化进行披露。

尚未执行新准则的企业,资产负债表变化影响并不大,主要变化是报表项目的合并。需要关注的是利息和股利均合并入其他收款款或其他应付款项目。

但是这种变化只是报表项目中的合并列报,并不影响账务处理,在会计科目中仍需要设置利息、股利等。

另外几个常见的特殊问题:

1、 关于持有待售资产和持有待售负债,同一个资产组中,也需要分别列报,不得差额列报。

2、 并不是所有要卖的资产都进入持有待售,持有待售与固定资产清理的区别,固定资产清理代表着已经进入清理了,且持续时间相对较短,是短期内的过度科目,所以很少会产生余额。

而持有待售是已经签订了销售协议,或可以马上卖掉了,但是还未实际进入清理和变卖阶段,通常是处理某些大型的资产组,需要相对较长的时间。

持有待售存在的情形,比如分期买入的资产进入持有待售,还有分期的欠款没有还清,就会产生持有待售负债。

3、 任何涉及摊销、折旧、损耗的这类长期资产,当折到不足一年时,均不做重分类。永远不得重分类为流动资产或者一年内到期的非流动资产。这个事情之前一些上市公司的报告中就犯过该错误。

4、 专项应付款并入长期应付款项目中列报,只核算取得政府作为企业所有者投入的具有专项或特定用途的款项。这就意味着,该款项会影响企业的资本公积。

当审计中遇到大额的专项应付款和看不懂的大额资本公积同时存在时,首先,拿到政府补助的文件,检查是否作为所有者投入资金,并且资金入账的方式,这笔钱会形成专项应付款。

检查与该合同有关的工程项目,项目验收合格转为长期资产时,会形成资本溢价。

未形成资产的部分,和结余返还的部分,减少专项应付款,这就是整个合同的过程。

5、 专项储备产生的税会差异,永远不计提递延所得税,那么就会导致所得税费用与会计利润勾稽关系产生逻辑问题,这个差异在所得税调整过程中进行披露。而很多上市公司的报告中,将其调整至递延所得税中。

资产负债表主要是合,而利润表的变化主要是拆。

研发费用单独列报,利息费用和收入的明细披露,营业外收支的拆解列报。

1、科技是第一生产力,为了能够更清楚的列示企业研发费用,将研发费用单独列示。除了单纯的说明从管理费用中拿出来以外,更明确的表示,包含无形资产摊销。但是注意的是,只有自行研发的无形资产产生的费用可以计入,外购的无形资产产生的相关费用不得计入。

2、利息费用与利息收入都以正数填列。

3、其他收益,核算与日常活动有关的政府补助,但是什么是日常活动也一直没有明确说明,所以存在灵活性,目前可以确认的是增值税即征即退。其他内容,如果该政府补助影响营业利润,可以判断为日常活动。

另外其他与日常活动相关的项目,主要为个税手续费返还,它并不属于政府补助,也计入该项目。

在现金流量表编制时,不考虑是否与日常活动有关,不考虑与资产相关还是收益相关,所有的政府补助通通计入经营活动。

虽然日常活动的划分一直存在很多争议,但是正常情况下也不会产生重大影响,如果一个企业靠着政府补助的收益,对营业利润产生重大影响,靠政府补助而生存,那么该企业应该是一种什么企业。

4、债务重组利得和损失不再通过营业收支核算,因为已经有了新项目。

最后整个损益表会呈现出,成本和期间费用依然以正数表示,而其他损益的变化收益为正数,损失均为负数,报表的阅读会更清晰。但在编制时会有部分项目符号与之前不同。

未执行新准则的情况下,主要的变化只是列报的问题,而并不影响实际核算。执行新准则后,该变化依然有效,只是由于收入准则、金融工具和租赁准则产生的新的核算方式,现行的报表项目披露已经不能满足新核算方式的需求,在此基础上产生了更多的对应的报表项目变化。

但无论如何变,原理总不变。

即使是新准则,也只是规则和玩法的变化,归根到底还是满足不同业务模式和商业模式的需求,跟的上新经济新模式的发展,才能让报表与时俱进,能够真正反映出企业的业务情况。

如果想真正的理解报表,请先理解业务模式和商业模式。

- END -