截至2019年4月30日,除*ST华泽等5家上市公司外,3,622家上市公司按期披露审计报告。

3,622份审计报告包含7,425项关键审计事项,除38份无法表示意见审计报告外,审计报告披露的关键审计事项少至1项,多至5项,平均为2.07项,与去年持平。

从会计师事务所来看,18家证券资格会计师事务所披露的关键审计事项均值高于总体均值。其中,毕马威华振会计师事务所(特殊普通合伙)披露的关键审计事项均值为2.52项,是披露最多的证券资格会计师事务所,比披露最少的证券资格会计师事务所多出1.1项。

(一)主要领域

关键审计事项涉及的主要领域包括:资产减值、收入确认、企业合并及长期股权投资、负债类事项等,其中,资产减值和收入确认占全部关键审计事项的比例超过80%。关键审计事项涉及的主要领域如下:

1、资产减值

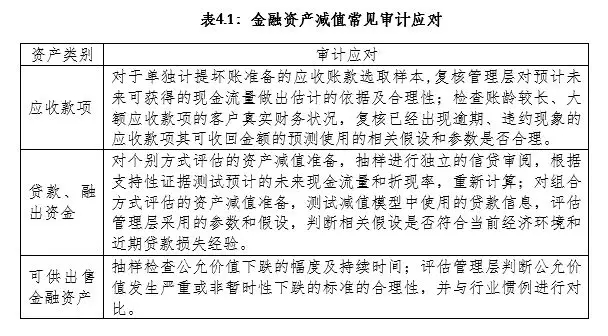

在关键审计事项中,资产减值事项为3,620项,占比48.8%。其中金融资产(应收款项及合同资产、贷款、融出资金、可供出售金融资产、预付或长期应收款等)减值事项为1,507项,占比20.3%;商誉减值事项为1,075项,占比14.5%;存货减值事项为712项,占比9.6%;非流动资产(固定资产、无形资产、在建工程、长期股权投资等)减值事项为326项,占比4.4%。

注册会计师将资产减值作为关键审计事项的主要原因包括:资产期末余额大且资产减值对财务报表的影响重大;被审计单位管理层对资产减值迹象的主观判断和有关会计估计存在不确定性;资产的可收回金额存在固有不确定性,以及可能受到管理层偏向的影响等。

资产减值事项常见审计应对包括:了解及评价与资产减值相关的内部控制设计的合理性,测试关键控制执行的有效性;对管理层使用的假设进行合理性分析;利用专家工作,复核其工作成果并评价专家的胜任能力、专业素质和客观性;对关键参数执行敏感性测试;考虑类似资产的市场价值、变现率及处置费用以评估资产减值合理性等。金融资产减值事项常见审计应对如下表所示。

2、收入确认

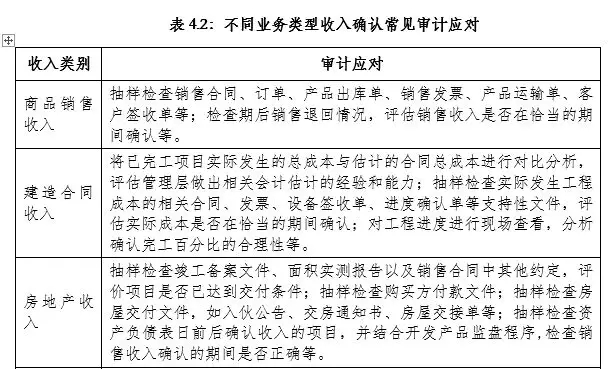

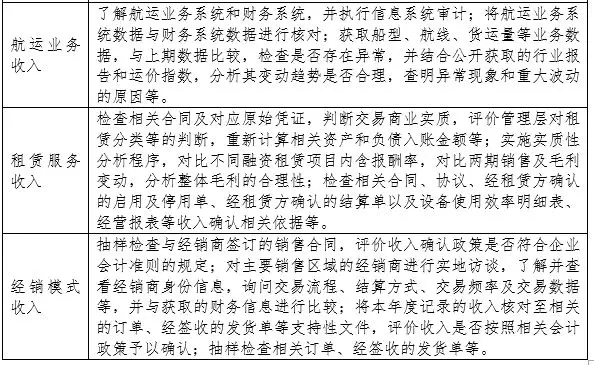

在关键审计事项中,收入确认事项为2,552项,占比34.4%。收入确认事项涉及多种业务类型,如商品销售收入、建造合同收入、房地产收入、航运业务收入、经销收入、租赁服务收入等。收入的发生、准确、截止等认定在关键审计事项描述及应对程序中均有提及。

注册会计师将收入作为关键审计事项的主要原因为收入作为关键业绩指标,存在被管理层操纵以达到特定目标或期望的固有风险。此外,在建造合同执行过程中需持续评估和修订完工进度,涉及管理层重大会计估计。

收入确认事项常见审计应对包括:了解、评估并测试收入流程及关键内部控制,测试信息系统一般控制和收入流程相关自动控制;通过审阅销售合同、访谈管理层来了解和评估收入确认政策;抽样检查与收入确认相关的支持性文件;对重大客户、关联方、新增客户的销售执行交易函证,通过网络背景调查、电话访谈或实地走访等方式证实交易情况;选取样本查看工程现场,分析确认完工进度的合理性。不同业务类型收入确认常见审计应对如下表所示。

3、企业合并及长期股权投资

在关键审计事项中,企业合并及长期股权投资事项为297项,占比4%,涉及合并范围的确定、购买对价的分摊、股权处置产生的投资收益、股权投资重新计量时的投资收益、收购股权及购买对价分摊等。

注册会计师将企业合并及长期股权投资作为关键审计事项的原因包括:管理层需要对结构化主体及其他主体的合并作出重大判断来确定是否对其拥有控制权,并且被投资单位的分类对财务报表中的多数科目产生重大影响;投资收益对财务报表具有重大影响;复杂交易涉及管理层的重大判断。

企业合并及长期股权投资事项常见审计应对包括:了解及评价相关控制设计的合理性,测试关键控制执行的有效性,如交易结构的审批,合同条款以及评估结果的复核与审批;复核取得及丧失控制权的判断;利用专家工作,复核其工作成果并评价专家的胜任能力、专业素质和客观性;重新计算投资收益及收购对价的分摊,并与管理层的计算进行核对等。

4、负债类事项

在关键审计事项中,负债类事项为154项,占比2%,主要包括:未决诉讼;计提亏损合同损失;预提产品质量保证金、售后服务费、辞退福利及土地增值税等。

注册会计师将负债类事项作为关键审计事项的原因主要是未决诉讼、亏损合同、计提质量保证金等相关事项对财务报表的影响较大,会计处理复杂,涉及管理层判断及重大会计估计。

负债类事项常见审计应对包括:了解及评价相关控制设计的合理性,测试关键控制执行的有效性;对诉讼代理律师进行独立函证,评价分析回函可靠性,复核回函关于诉讼结果及可能赔偿金额的估计;获取管理层编制的亏损合同清单,将合同成本的组成项目核对至采购合同等支持性文件;基于质保条款及售后服务条款和公司的历史支出经验,评价管理层在估计质量保证金和售后服务费时采用的关键假设;基于对被审计单位的了解和相关行业的预期,评价管理层在计提负债时采用的相关会计估计的合理性;重新计算等。